Na verdade, não existe déficit na Previdência. Essa tese, de que há um déficit da Previdência é uma “falácia” ou um “mito”. Na verdade o que existe é um enorme endividamento do governo com a emissão de títulos públicos face à elevada taxa de juros que incide diretamente na taxa Selic que remunera os títulos do governo que por sua vez remunera os Bancos e os investidores que aplicam no tesouro direto e nos fundos bancarios.

Então o governo descumpre a constituição e deixa de dar para a previdência a sua parte que é a arrecadação do COFINS, das loterias e CSLL (Contribuição Social para financiamento da Seguridade Social) que é cobrado do lucro das empresas e a contribuição para o PIS-PASEP. Tudo isso está expresso na constituição mas não é cumprido, e o governo abocanha tudo isso.

O que o governo quer é que essa conta se torne cada vez mais superavitária para poder ficar com mais folga remunerando os investidores.

Desde 1989 nunca se cumpriu rigorosamente o que reza a Constituição, no que diz respeito ao financiamento da Seguridade Social, da qual a Previdência é parte. A parcela que cabe ao governo não é considerada, o que serve para alardear um falso déficit e justificar mais ‘reformas’ com corte de direitos.

As conquistas do movimento social das décadas de 1970 e 1980 contrariaram os interesses dos detentores da riqueza. Em grande medida, isso se devia ao fato de que mais de 10% do gasto público federal em relação ao PIB passou a ser vinculado constitucionalmente à Seguridade Social.

Desde a Assembleia Nacional Constituinte até os dias atuais, esses setores desenvolvem ativa campanha difamatória e ideológica orientada para “demonizar” a Seguridade Social e, especialmente, o seu segmento da Previdência Social, cujo gasto equivale a 8% do PIB.

Nesta campanha prepondera o vale-tudo para recapturar esses recursos. Em flagrante confronto com a Constituição da República, especialistas esforçam-se para “comprovar” a inviabilidade financeira da Previdência, para justificar nova etapa de retrocesso nesses direitos.

O objetivo deste artigo é assinalar que não existe déficit na Previdência, caso seja considerado o que a Constituição da República Federativa do Brasil manda fazer e o modo como determina que sejam executados os procedimentos.

|

| Eduardo Fagnani É professor do Instituto de Economia da Unicamp, pesquisador do Centro de Estudos Sindicais e do Trabalho (CESIT) e coordenador da rede Plataforma Política Social. |

O modelo tripartite de financiamento da Seguridade

A Seguridade Social é ao mesmo tempo o mais importante mecanismo de proteção social do País e um poderoso instrumento do desenvolvimento. Além de transferências monetárias para a Previdência Social (Rural e Urbana), contempla a oferta de serviços universais proporcionados pelo Sistema Único de Saúde (SUS), pelo Sistema Único de Assistência Social (SUAS), pelo Sistema Único de Segurança Alimentar e Nutricional (Susan) e pelo Fundo de Amparo ao Trabalhador (FAT), com destaque para o programa seguro-desemprego.

Para financiar a Seguridade Social (artigo 194 da Constituição Federal), os constituintes de 1988 criaram o Orçamento da Seguridade Social (artigo 195), um conjunto de fontes próprias, exclusivas e dotadas de uma pluralidade de incidência.

As contribuições sociais pagas pelas empresas sobre a folha de salários, o faturamento e lucro, e as contribuições pagas pelos trabalhadores sobre seus rendimentos do trabalho integram esse rol exclusivo de fontes do Orçamento da Seguridade Social, com destaque para:

– Receitas da Contribuição previdenciária para o Regime Geral da Previdência Social (RGPS) pagas pelos empregados e pelas empresas;

– Contribuição Social sobre o Lucro Líquido das Empresas (CSLL);

– Contribuição Social Para o Financiamento da Seguridade Social, cobrada sobre o faturamento das empresas (Cofins);

– Contribuição para o PIS/Pasep para financiar o Programa do Seguro-Desemprego e para financiar os programas de desenvolvimento do BNDES, igualmente cobrada sobre o faturamento das empresas;

– Receitas das contribuições sobre concurso de prognósticos e as receitas próprias de todos os órgãos e entidades que participam desse Orçamento.

Destaque-se que a CSLL e a Cofins foram criadas pelos constituintes para financiar os benefícios típicos da Seguridade Social (Previdência Rural, Benefício de Prestação Continuada e SUS, público, gratuito e universal). Essas contribuições estavam previstas no documento “Esperança e mudança: uma proposta de governo para o Brasil” (PMDB, 1982).

Com o Orçamento da Seguridade Social, os constituintes estabeleceram o mecanismo de financiamento tripartite clássico (trabalhador, empresa e governo, através de impostos) dos regimes de WelfareState.

WELFARESTATE ou Estado de bem-estar social, Estado-providência ou Estado social é um tipo de organização política e econômica que coloca o Estado como agente da promoção social e organizador da economia. Nesta orientação, o Estado é o agente regulamentador de toda a vida e saúde social, política e econômica do país, em parceria com sindicatos e empresas privadas, em níveis diferentes de acordo com o país em questão. Cabe, ao Estado do bem-estar social, garantir serviços públicos e proteção à população. Essa política é oposta à política NEOLIBERAL.

Estudos realizados pelo IPEA (2006) demonstram que para um conjunto de 15 países da OCDE, em média, os gastos com a Seguridade representam 27,3% do PIB e são financiados por 38% da contribuição dos empregadores; 22% pela contribuição dos empregados; e 36% da contribuição do governo (por meio de impostos gerais pagos por toda a sociedade). Em cinco países (Dinamarca, Irlanda, Luxemburgo, Reino Unido e Suécia), a participação do governo é relativamente mais elevada.

No Brasil, a contribuição estatal que deve integrar essas contas é muito pequena. Em 2012, de um total de R$ 317 bilhões utilizados para pagar benefícios previdenciários, as contribuições exclusivamente previdenciárias (empresas e trabalhadores) somaram R$ 279 bilhões (88% do total). A parcela estatal propriamente dita seria de apenas 12%, um montante muito inferior à terça parte (33%) que caberia numa conta tripartite.

Se nessa conta fossem consideradas as renúncias fiscais, outros R$ 22 bilhões comporiam as receitas previdenciárias, cabendo ao Tesouro tão somente complementar 5% do total das despesas previdenciárias. Uma conta insignificante, de R$ 16 bilhões, 0,33% do PIB (ANFIP, 2013).

Portanto, os constituintes de 1988 seguiram a experiência internacional clássica e ratificaram o sistema tripartite introduzido por Getúlio Vargas na década de 1930 e seguido desde então, inclusive pela ditadura civil e militar.

Os reformadores de 1988 vincularam constitucionalmente recursos do Orçamento da Seguridade Social, para evitar uma prática corrente na Ditadura Militar: a captura, pela área econômica, de fontes de financiamento do gasto social.

Naquela época, em vez de a política econômica financiar a política social, a política social financiava a política econômica. Aquela lógica invertida assim continuou (invertida) pelos governos democráticos a partir de 1990.

“Déficit” e contribuição do governo

Desde 1989 nunca se cumpriu rigorosamente o que reza a Constituição, no que diz respeito aos princípios da Organização, Financiamento e Controle Social da Seguridade Social (consultar FAGNANI E TONELLI VAZ, 2013).

Como mencionado, o artigo 194 da Constituição Federal declara que a Previdência Social é parte integrante da Seguridade Social e conta com recursos do Orçamento da Seguridade Social (artigo 195).

Contrariamente ao que determina a Constituição, os Poderes Executivo (MPAS, MPOG, MF e BC) e Legislativo não consideram a Previdência como parte da Seguridade Social. Desde 1989, o Ministério da Previdência e Assistência Social (MPAS) adota critério contábil segundo o qual a sustentação financeira da Previdência depende exclusivamente das receitas próprias do setor (empregados e empregadores).

A parcela que cabe ao governo no sistema tripartite não é considerada. Essa lacuna leva, inexoravelmente ao “déficit” do Regime Geral de Previdência Social (Urbano e Rural).

Essa prática contábil só serve, unicamente, para criar, alardear um falso déficit e justificar mais ‘reformas’ com corte de direitos. São invencionices, pois desconsideram os artigos 165, 194, 195 e 239 da Constituição.

A Seguridade Social é superavitária

O governo jamais organizou a Seguridade Social e apresentou o Orçamento da Seguridade como ordenam os dispositivos constitucionais mencionados.

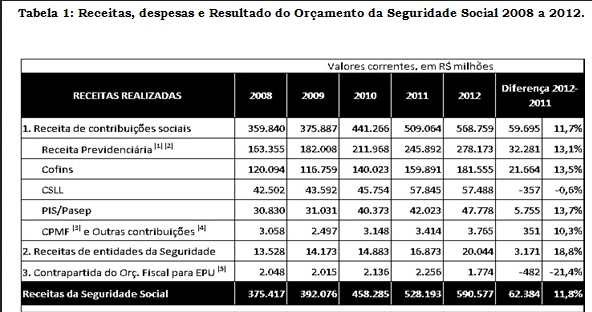

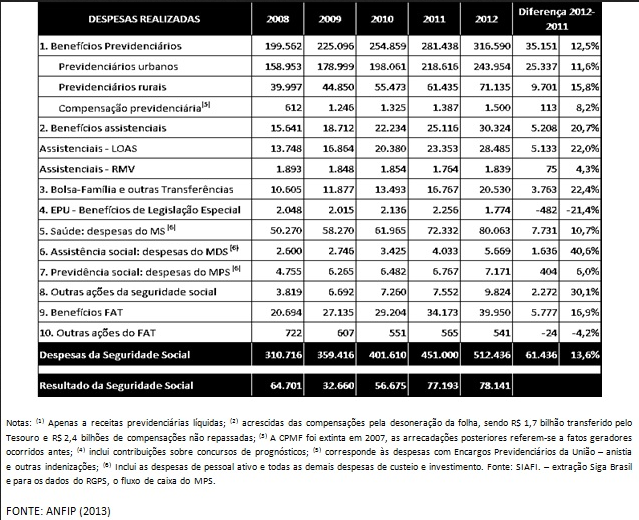

Alguns especialistas (GENTIL, 2007) e instituições têm desenvolvido esforço metodológico nesse sentido. Esses estudos revelam que o Orçamento da Seguridade Social sempre foi superavitário. Em 2012, por exemplo, apresentou saldo positivo de R$ 78,1 bilhões (as receitas totalizaram R$ 590,6 bilhões e as despesas atingiram R$ 512,4 bilhões) (ANFIP, 2013) (Tabela 1).

Portanto, à luz da Constituição, não há como se falar em “déficit” na Previdência Social. Na verdade, sobram recursos que são utilizados em finalidades não previstas na lei. Assim, como ocorria na ditadura, a Seguridade Social continua a financiar a política econômica.

Captura de recursos da Seguridade Social

O Orçamento da Seguridade Social tem-se mantido superavitário, mesmo com a instituição da atual Desvinculação das Receitas da União (DRU), em 1994, que captura 20% dessas receitas para serem aplicadas livremente pela área econômica.

Com subtração de recursos e com muitas manobras que inflavam artificialmente as despesas, fizeram da Seguridade uma importante fonte para o ajuste fiscal do período. Só em 2012, a DRU retirou da Seguridade Social R$ 52,6 bilhões. O acumulado, só para o período 2005-2012, totaliza mais de R$ 286 bilhões (ANFIP, 2013).

Da mesma forma, o Orçamento da Seguridade Social tem-se mantido superavitário mesmo com o aprofundamento da política de concessão de isenções fiscais para setores econômicos selecionados iniciado nos anos de 1990, quando, por exemplo, o setor do agronegócio foi isentado de contribuir para a Previdência Rural.

Essa política foi aprofundada a partir de meados da década passada. Em 2012, as isenções tributárias concedidas sobre as fontes da Seguridade Social (CSLL, PIS/Pasep, Cofins e Folha de Pagamento) totalizaram R$ 77 bilhões (1,7% do PIB). Em 2013 a ANFIP previa que elas atingiriam 2,7% do PIB no ano seguinte (ANFIP, 2013).

Assim como a DRU, esse processo também deprime o superávit da Seguridade Social e poderá comprometer sua sustentação financeira no futuro.

A Previdência é parte da Seguridade Social

Em 1988, a sociedade concordou em assegurar proteção à velhice para milhões de trabalhadores rurais que começaram a trabalhar nas décadas de 1940, sem registro na carteira e em condições de semiescravidão. Houve naquele momento um pacto social para resgatar uma injustiça histórica cometida contra esse segmento.

Por outro lado, a Carta de 1988 fixou uma contribuição com base muito limitada para financiar o estoque de trabalhadores rurais e o fluxo de novos beneficiários. Essa base de contribuição é ainda mais restringida pelas isenções fiscais dadas ao agronegócio exportador (Emenda Constitucional 33/1997).

Entretanto a Cofins e a CSLL, criadas em 1988, suprem o financiamento deste benefício típico da seguridade. Essas contribuições foram instituídas para que o Estado cumpra sua parte no sistema tripartite.

Em suma, à luz da Constituição da República, não se pode considerar a Previdência Social apartada da Seguridade Social. Mais especificamente, não se pode excluir o financiamento da Previdência Social (Rural e Urbana) do conjunto de fontes que integram o Orçamento da Seguridade Social que sempre foi superavitário.

Portanto, não há como se falar em “déficit” na Previdência Social. Nas contas dos resultados financeiros do RGPS apresentados pelo MPAS, além da devida e pronta compensação das renúncias, é necessário acrescer a contribuição do Estado, para complementar a base de financiamento tripartite do modelo. Se as contas da Previdência Social fossem assim apresentadas, o mito do déficit estaria desmascarado.

|

| Professora de Economia da UFRJ, Denise Gentil defende a existência de um “cálculo distorcido” pelo mercado financeiro, que rasga a Constituição ao transformar em déficit a parte da contribuição previdenciária reservada à União |

Nem reforma política nem tributária.

O mercado financeiro iniciou 2016 pressionando o governo federal a tirar do papel uma reforma da Previdência, capaz de preencher o rombo de R$ 124,9 bilhões no INSS previsto para este ano.

Rombo?

Professora de Economia da Universidade Federal do Rio de Janeiro (UFRJ), Denise Gentil dedicou sua tese de doutorado para defender exatamente o oposto: o déficit previdenciário seria uma farsa provocada por uma distorção do mercado financeiro, que fecharia os olhos para um artigo da Constituição que exige participação da União na composição da Seguridade Social, da qual a Previdência faz parte. “Por essa metodologia, houve déficit de R$ 87 bilhões de janeiro a novembro de 2015”, diz.

Acontece que, quando as contribuições previstas pela Carta entram na conta, o déficit se transforma em superávit.

O de 2014 foi de R$ 56 bilhões. “A pesquisa que realizei leva em conta todos os gastos com benefícios, inclusive com pessoal, custeio dos ministérios e com a dívida dos três setores: Saúde, Assistência Social e Previdência”, explica. Denise ironiza o “súbito” interesse do mercado financeiro pelo futuro da Previdência e não poupa de críticas o ajuste fiscal implantado pelo governo. “Dilma está fazendo o que os tucanos desejaram, mas não tiveram força política para fazer.”

Brasileiros – A sua tese de doutorado diz que existe uma “farsa contábil” que transforma em déficit o superávit do sistema previdenciário. Que farsa é essa?

Brasileiros – A sua tese de doutorado diz que existe uma “farsa contábil” que transforma em déficit o superávit do sistema previdenciário. Que farsa é essa?

Denise Gentil – O artigo 195 da Constituição diz que a Seguridade Social será financiada por contribuições do empregador (incidentes sobre a folha de salários, o faturamento e o lucro), dos trabalhadores e do Estado. Mas o que se faz é um cálculo distorcido. Primeiro, isola-se a Previdência da Seguridade Social. Em seguida, calcula-se o resultado da Previdência levando-se em consideração apenas a contribuição de empregadores e trabalhadores, e dela se deduz os gastos com todos os benefícios. Por essa metodologia, houve déficit de R$ 87 bilhões de janeiro a novembro de 2015.

Pela Constituição, a base de financiamento da Seguridade Social inclui receitas como a CSLL (Contribuição Social sobre o Lucro Líquido), Cofins (Contribuição para o Financiamento da Seguridade Social) e as receitas de concursos de prognóstico (resultado de sorteios, como loterias e apostas).

De quanto foi o superávit da Seguridade Social no ano passado?

Quando essas receitas são computadas, obtém-se superávit de, por exemplo, R$ 68 bilhões em 2013 e de R$ 56 bilhões em 2014. Mas essa informação não é repassada para a população, que fica com a noção de que o sistema enfrenta uma crise de grandes proporções e precisa de reforma urgente. Há uma ideia de insolvência e precariedade generalizada que, no caso da Previdência, não corresponde à realidade.

Então por que tanta pressão por reforma?

O objetivo é cortar gastos para dar uma satisfação ao mercado, que cobra o ajuste fiscal. Nada é dito sobre os gastos com juros, que entre janeiro e dezembro de 2015 custaram R$ 450 bilhões, o equivalente a 8,3% do PIB. Ocorre que o governo fez enormes desonerações desde 2011. Em 2015, chegaram a um valor estimado em R$ 282 bilhões, equivalente a 5% do PIB, sendo que 51% dessas renúncias foram de recursos da Seguridade Social. Essas desonerações não produziram o resultado previsto pelo governo, que era o de elevar os investimentos. Apenas se transformaram em margem de lucro.

Em 50 anos, o volume dos inativos corresponderá a mais da metade da população brasileira, segundo o IBGE. Mesmo assim não é necessária alguma mudança na lei para garantir aposentadoria no futuro?

É incrível que a burocracia estatal e uma parte da sociedade (o “mercado”) se preocupem tanto com o que acontecerá daqui a 50 anos. Subitamente, elas foram acometidas por um senso de responsabilidade com o futuro que não dedicam à educação, segurança, saúde… Só ocorre com o futuro da Previdência. Não é suspeito? O que precisamos, aqui e agora, é incluir um contingente enorme de pessoas que não têm acesso à Previdência. Aproximadamente 43% da população economicamente ativa vive sem direito a auxílio-acidente, seguro-desemprego, aposentadoria, pensão. A população envelhecerá, mas o que precisaremos não é de uma reforma previdenciária, mas de uma política macroeconômica voltada para o pleno emprego e que gere taxas elevadas de crescimento.

É também necessário políticas de aumento da produtividade do trabalho com investimentos em educação, ciência, tecnologia e estímulos à infraestrutura. Esses mecanismos proporcionarão a arrecadação para o suporte aos idosos. Cada trabalhador será mais produtivo e produzirá o suficiente para elevar a renda e redistribuí-la entre ativos e inativos. Não podemos ficar presos a um determinismo demográfico.

Como estabelecer uma idade mínima de 65 anos para a aposentadoria em um país onde um trabalhador com mais de 40 anos é considerado velho?

A idade mínima que o governo quer instituir é para as aposentadorias por tempo de contribuição (hoje de 30 anos para as mulheres e 35 anos para os homens), que representam 29% das concessões. Ocorre que estes normalmente começaram a trabalhar cedo. Sacrificaram seus estudos, ganham menos, têm saúde mais precária e vivem menos.

Essas pessoas formam dois grupos. Os que se aposentam precocemente acabam voltando a trabalhar e a contribuir para o INSS; não são um peso para a União. Outros que se aposentam mais cedo o fazem compulsoriamente porque não conseguem manter seus empregos, na maioria das vezes por defasagem entre os avanços tecnológicos e sua formação ultrapassada, ou pelo aparecimento de doenças crônicas que certos ofícios ocasionam. Estes já são punidos pelo fator previdenciário, que reduz o valor do benefício. Tratar a todos como se o mercado de trabalho fosse homogêneo ao criar idade mínima é injusto e cruel, principalmente numa economia em recessão.

Defensores da reforma pedem que a idade mínima para se aposentar seja a mesma entre homens e mulheres. Como exigir igualdade de tratamento na concessão de benefícios se a mesma igualdade não existe no mercado de trabalho?

Concordo. A Constituinte de 1988 visou compensar o salário menor e a dupla jornada de trabalho da mulher. Levou em consideração o fato de ela cuidar das crianças e dos idosos da família e de ter uma jornada muito superior a dez horas de trabalho diário. Esse desgaste, que compromete a saúde, teria que ser compensado com regras mais brandas de aposentadoria. E, de fato, as estatísticas mostram que as mulheres vivem mais que os homens, mas sofrem muito mais de doenças crônicas a partir dos 40 anos. Vivem mais, mas vivem pior.

Não é aconselhável uma reforma na aposentadoria de deputados e senadores?

As regras para essas aposentadorias foram alteradas. É semelhante às regras previdenciárias do servidor público federal. Para o recebimento integral, exige 35 anos de contribuição e 60 anos de idade sem fazer distinção entre homens e mulheres. Mas a conta sempre ficará para os trabalhadores do setor privado, que já sofreram uma minirreforma da Previdência no apagar das luzes do primeiro governo Dilma, com a revisão das pensões por morte, com as mudanças no seguro-desemprego e no abono salarial, no auxílio-doença, e, muito provavelmente em breve, haverá revisão nas aposentadorias especiais. Isso tudo adicionado à mudança na Previdência dos servidores públicos que aconteceu em 2012.

Surpreende que as mudanças tenham vindo em um governo de esquerda?

O governo Dilma está fazendo o que os tucanos desejaram, mas não tiveram força política para fazer. A esquerda hoje vive o constrangimento enorme de ter que apoiar um governo desconcertante, retrógrado, privatista, conservador até a medula, que ataca os direitos sociais conquistados com muita luta por sua própria base de apoio. Um dia vai às ruas contra o impeachment. No dia seguinte, vive um pesadelo.Tem que se posicionar contra tudo o que o governo propõe no campo do ajuste fiscal. O que realmente quer essa militância de um governo que só pede apoio para se livrar do impeachment sem dar nenhuma contrapartida?

Nenhum comentário:

Postar um comentário

Todos podem comentar e seus comentários receberão uma resposta e uma atenção personalizada. Seu comentário é muito bem vindo. Esse espaço é para participar. Te aguardamos e queremos seu comentário, mesmo desfavorável. Eles não receberão censura. Poderão apenas receber respostas, ou tréplicas.